RESOLUÇÃO CFC Nº 959, DE 14 DE MARÇO DE 2003

Aprova a NBC T 10.21 - IT - 02 - Regulamentação do item 10.21.4 - Demonstração de Sobras e Perdas.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CONSIDERANDO que as Normas Brasileiras de Contabilidade e suas Interpretações Técnicas constituem corpo de doutrina contábil que estabelece regras de procedimentos técnicos a serem observadas quando da realização de trabalhos;

CONSIDERANDO que a forma adotada de fazer uso de trabalhos de instituições com as quais o Conselho Federal de Contabilidade mantém relações regulares e oficiais está de acordo com as diretrizes constantes dessas relações;

CONSIDERANDO o trabalho desenvolvido pelo Grupo de Trabalho das Normas Brasileiras de Contabilidade, instituído pela Portaria CFC nº 31/02, bem como o intenso auxílio desempenhado pelos profissionais que o compõem representando, além dessa entidade, o Banco Central do Brasil, a Comissão de Valores Mobiliários, o Instituto dos Auditores Independentes do Brasil, o Instituto Nacional de Seguro Social, o Ministério da Educação, a Secretaria da Receita Federal, a Secretaria do Tesouro Nacional, a Secretaria Federal de Controle e a Superintendência de Seguros Privados;

CONSIDERANDO o trabalho desenvolvido pelo Grupo de Estudo, instituído pela Portaria CFC nº 47/01, que designou representação deste Conselho Federal de Contabilidade, da Agência Nacional de Saúde Suplementar e da Organização das Cooperativas Brasileiras;

CONSIDERANDO a decisão da Câmara Técnica no Relatório nº 09 de 13 de março de 2003, resolve:

Art.1º - Aprovar a Norma Brasileira de Contabilidade NBC T 10.21 - IT - 02 - Regulamentação do Item 10.21.4 - Demonstração de Sobras e Perdas.

Art. 2º - Esta Resolução entra em vigor a partir da data de sua publicação.

Ata CFC nº 841

Procs. CFC nºs 40/03 e 42/03.

Interpretação Técnica NBC T 10.21 - IT - 02

Regulamentação do Item 10.21.4

Demonstração de Sobras e Perdas

Esta Interpretação Técnica (IT) visa a explicitar o item 10.21.4 da Resolução CFC nº 944/02, de 30 de agosto de 2002, que aprovou a NBC T 10.21 Entidades Cooperativas Operadoras de Planos de Assistência à Saúde.

CONSIDERAÇÕES GERAIS

1.A NBC T 10.21 estabeleceu critérios e procedimentos específicos de avaliação, de registro das variações patrimoniais e de estrutura das demonstrações contábeis e as informações mínimas a serem incluídas em notas explicativas para as Entidades Cooperativas Operadoras de Planos de Assistência à Saúde.

2.A NBC T 10.8, item 10.8.4.1, alterou a denominação da Demonstração do Resultado, prevista na NBC T 3.3, para Demonstração de Sobras e Perdas, que acolhe as rubricas "ingressos" e "dispêndios" para demonstrar as receitas e despesas do ato cooperativo, bem como as receitas e despesas do ato nãocooperativo. A NBC T 10.21 ratificou essa alteração, cuja rubrica "ingressos" deve ser entendida como sendo as receitas do ato cooperativo e a rubrica "dispêndios" como sendo as despesas do ato cooperativo.

DISPOSIÇÕES NORMATIZADAS PELA NBC T

3.O item 10.21.1.4 especifica:

"10.21.1.4 - As movimentações econômico-financeiras das Entidades Cooperativas Operadoras de Planos de Assistência à Saúde terão o seguinte tratamento contábil:

10.21.1.4.1 - Aquelas decorrentes do ato cooperativo, na forma prevista no estatuto social, denominadas como receitas e despesas na NBC T 3.3 e legislação aplicável, inclusive a emitida por órgãos reguladores, serão denominadas, respectivamente, como "ingressos" (receitas por conta de cooperados) e "dispêndios" (despesas por conta de cooperados).

10.21.1.4.2 - Aquelas decorrentes dos atos não-cooperativos, na forma disposta no estatuto social, são definidas contabilmente como receitas, custos e despesas, e devem ser registradas contabilmente de forma segregada das decorrentes dos atos cooperativos".

4. O seu item 10.21.4 - Da Demonstração de Sobras e Perdas determina:

"10.21.4.1 - Na elaboração dessa demonstração, serão observadas as disposições da NBC T 3.3 e a terminologia própria aplicável às Entidades Cooperativas Operadoras de Planos de Assistência à Saúde, assim definidas e reguladas por legislação específica e por esta norma.

10.21.4.2 - A movimentação econômico-financeira das Entidades Cooperativas Operadoras de Planos de Assistência à Saúde deverá ser segregada em decorrência de ato cooperativo, representado por aquele decorrente da atividade-fim da entidade, e não-cooperativo, para as demais atividades."

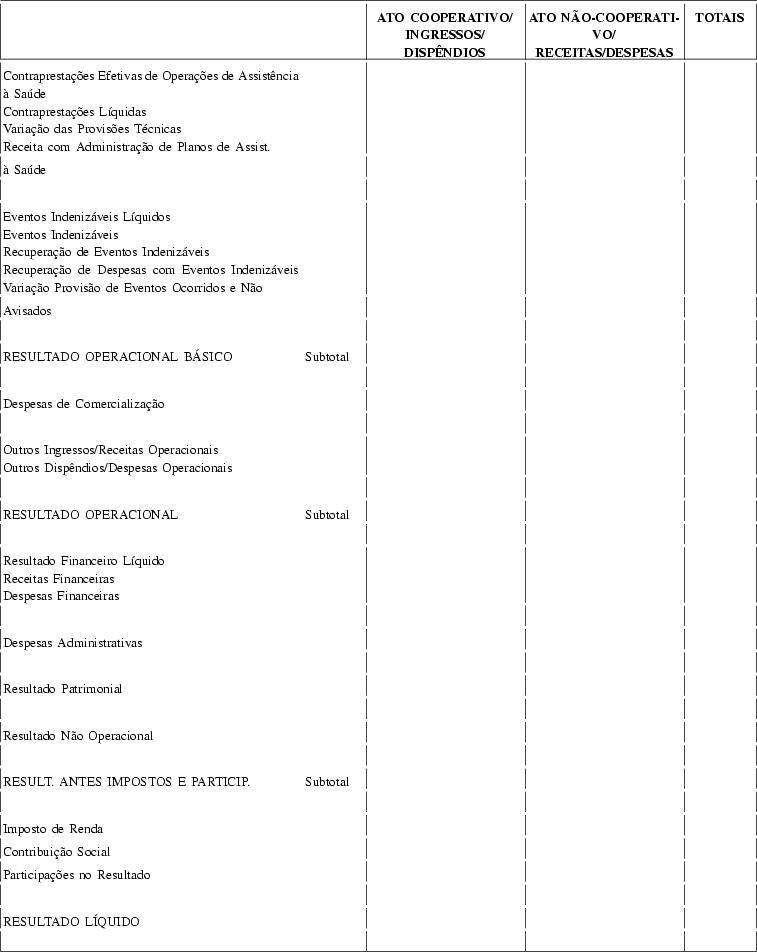

A NBC T 3 trata de Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis e o seu item 3.3 refere-se à Demonstração do Resultado, no caso das Entidades Cooperativas Operadoras de Planos de Assistência à Saúde, que agora passa a denominar-se Demonstração de Sobras e Perdas, conforme modelo no anexo único.

AS NORMAS DO CONSELHO FEDERAL DE CONTABILIDADE E A LEGISLAÇÃO DO ÓRGÃO REGULADOR

5. Como se depreende da legislação do Conselho Federal de Contabilidade, NBC T 10.8 e NBC T 10.21, a Demonstração do Resultado passou, no caso das Entidades Cooperativas Operadoras de Planos de Assistência à Saúde, a denominar-se "Demonstração de Sobras e Perdas", e as receitas e despesas decorrentes de atos cooperativos passaram a ser denominadas "ingressos" e "dispêndios", respectivamente.

6.Não obstante a alteração das denominações "receitas" e "despesas" para "ingressos" e "dispêndios", as Entidades Cooperativas Operadoras de Planos de Assistência à Saúde deverão continuar observando os Princípios Fundamentais de Contabilidade, segundo a Resolução CFC nº 750, mormente o Princípio da Entidade e o Princípio da Competência, posto que o emprego dos termos "receita por conta de cooperados", "despesa por conta de cooperados", "ingressos" e "dispêndios" não significa que a Cooperativa não aufira receitas ou não incorra em despesas. A Cooperativa continua sendo a Entidade cujo patrimônio está sendo avaliado, e não significa que sua contabilidade deixará de observar o Princípio de Competência.

7.A estrutura e nomenclatura a serem utilizadas na Demonstração de Sobras e Perdas, para denciar a composição do resultado formado num determinado período de operações da Entidade Cooperativa Operadora de Planos de Assistência à Saúde, é a definida por legislação específica do Órgão Regulador, no caso a ANS, que, inclusive, já prevê a segregação das operações de ato cooperativo e nãocooperativo.

INTERPRETAÇÃO TÉCNICA NBC T 10.21 - IT 01

Regulamentação do Item 10.21.4 - Demonstrações de Sobras e Perdas

DEMONSTRAÇÕES DE SOBRAS E PERDAS

CONTADOR ALCEDINO GOMES BARBOSA

Presidente do Conselho

(Of. El. nº 1352)